引言

为什么95%的创业公司会在前3年死掉?

YC创始人Paul Graham在《融资生存手册》中写道:创业公司最常见的死因是做不出大众真正需要的产品;第二个常见的死因是融资困难。

但这句话很像一个循环“永动机”。

如果你的方案能够完美切中市场,还怕没有VC送钱吗?典型代表是“软硬不吃”的Midjourney创始人David Holz。

但更常见的却是广大创业公司——有待验证的商业模式、尚在寻觅的PMF等等。况且,PMF也不是里程碑,而是永无止境的修行之路。

因此,能找到钱并合理分配,有时直接决定创业公司的生死存亡。

去哪里找钱?一方面,融资市场天生具有残酷性,从A轮到C轮,公司融资失败的死亡率高达88%。另一方面,在眼下全球“缺钱”的资本寒冬中,大家都在找钱。近期,就有OpenView和Foundry两家VC宣布关闭。国内一些VC已开启全员、全年募资模式,风投规模也在进一步收缩。

最新数据显示,2023年全球超过17.5%的独角兽,再融资失败,即使获得融资,融资额也下降至原有的十分之一。另外,2023年,中国新晋独角兽43家,数量创下历史新低,2022年则为98家。

在此背景下,无论是自身原因,还是受困于资本严寒,融不到钱的公司可能会越来越多。

01 何为“风投孤儿”?

风投孤儿(VC orphan)——不再为风投机构产生超高增长,而失去风投支持的公司。

每个VC的投资组合都有这样增长缓慢的公司。在失去VC支持后。这些公司可能会直接归零,或者先是停滞不前,后因找不到下一任接盘方,冻死在寒冬中。

总体来看,一部分的“风投孤儿”是“陨落的独角兽”,它们曾经在本世纪初的融资潮中筹集了数亿美元。但大多数“风投孤儿”则是止步不前,它们从未完成过A轮融资,更不用说B轮或C轮。

Speedinvest的CEO兼管理合伙人Oliver Holle表示:一贯的做法是放任不管。

一方面,对创始人友好不等于永远帮他们经营公司。最坏的情况是让创始人再干五年,才意识到路子实在走不通。

02 “好”公司也会沦为“风投孤儿”

Isomer Capital合伙人兼联合创始人Chris Wade表示,“风投孤儿”源于两种情况:

1、公司表现欠佳——团队协作不畅,没找到PMF等等。

2、公司表现尚可——但VC资金有限。此时,VC会将有限的资金投向组合中表现更好的公司。

当下,越来越多的公司发现自己处于第二种情况。

VenCap International投资总监David Clark提供了一组数据,足以显示“风投孤儿”群体的庞大。

1986年——2018年,在VenCap的259支基金投资的11,350家公司中,53%回报低于投资金额;19%回报在1——2倍,16%回报在2—5倍。只剩下12%的公司,回报大于等于5倍。

另外,GP Bullhound最新数据表明,2022财年,在ARR处于500——2500万欧元的欧洲SaaS企业中,有一半的增长率不到35%。

这是什么概念?以美国SaaS企业为例,如果ARR增长率在100%以上,其PS估值普遍能达到在15倍以上,而如果ARR增长率在100%以下,每下降10%,其估值至少缩水10%。

基于此,上述ARR增长率不到35%的企业,要按照成熟型企业估值体系对待,估值水平自然会大打折扣。

这意味着,至少一半的欧洲SaaS企业可能会因未完成“100%ARR增长率”的要求,成为新的“风投孤儿”。

很残酷也很正常,有句话说:投资创业公司与赌博无异。

虽然VC经常会看走眼,可一押到宝,又能迅速转亏为盈,一举弥补之前所有损失。

这也就是VC对“头部”公司蜂拥而至的原因——小幅缓慢增长的公司价值不大,只有快速增长、潜力无限的公司才能创造辉煌。

著名孵化器YC有很多这样的例子。

此前,适道写过的Hummingbird(蜂鸟风投)同样如此。这家被The Generalist创始人Mario Gabriele誉为“你所没听过的最佳VC”,虽然和YC的“网红”气质截然相反,但也在“押宝重投”上颇有心得,并创下了回报总收益112倍的成绩。

在风投逻辑中,被VC“遗弃”,成为“风投孤儿”,不是公司做的不好,而仅仅是做的不够好。

03 如何为“风投孤儿”找出路?

决定放弃时,VC基本面临有两个选择:1、出售持有股份;2、推进整个公司被收购。

谁能接盘呢?文章指出,找二级市场基金(Secondaries funds)。很多情况下,二级市场基金的回报预期没有VC那么迫切。因此,对于上述表现尚可的“风投孤儿”而言,这会是一个很好的选择。

不过,Verdane合伙人Staffan Mörndal表示,这类交易有时不能立即达成。

例如,部分“陨落的独角兽”财务结构过于复杂,会出现估值困难、利益协调不一致等问题。

此外,有时你要等上好几年时间,才能清楚到底是哪些VC要出售手里的公司股份。例如,直到2016年,Verdane才得以购买德国风投Neuhaus Partners因金融危机筹不到钱而放弃的持有股份。

与此同时,VC也会继续简化投资组合或等到基金寿命结束时再出售股份。

总而言之,即便买方想接手,卖方也可能因为种种原因,没法立即出手。

另一个选择:卖掉整个公司。

Isomer Capital的Wade表示:VC首先要做的是让创始人同意“卖出”。但这并不简单。只有在一种情况下,VC才能强迫创始人卖掉公司——明知公司将要被收购,还投入更多资本。

04 VC继续“输血”不是件坏事

那么,如果VC继续为“风投孤儿”投入时间、人力成本,一定是坏结果吗?

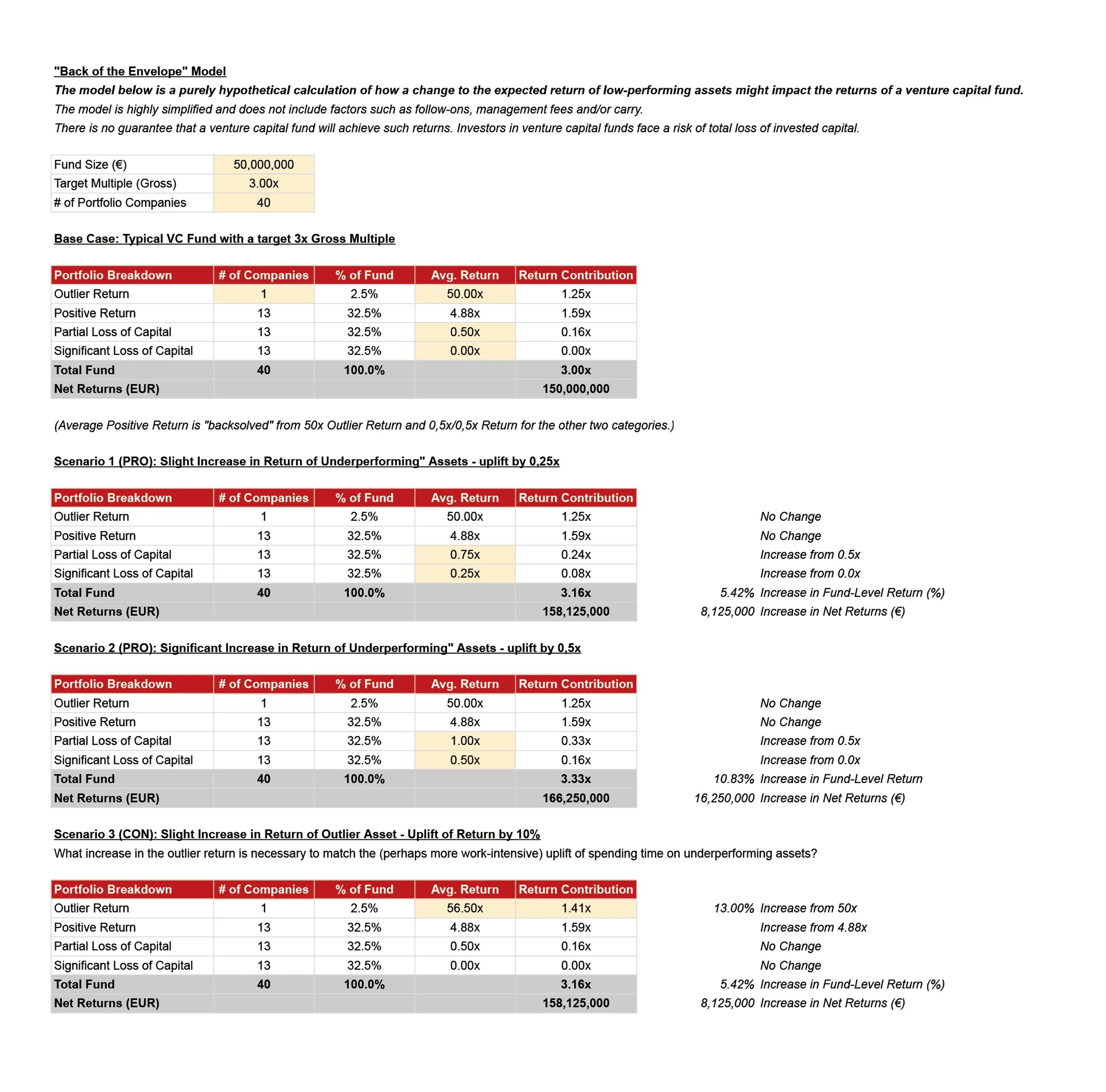

Cape May Wealth董事总经理Jan Voss给出答案:不一定。或许VC可以多雇点员工?

根据Voss的模型,当表现欠佳的公司略有提升(0.25)时,整个基金层面可能会出现5.42%的增长。

假设这是一支包含40家公司的5000万欧元基金,就是超800万欧元的回报。

在此基础上,如果VC再多做一些工作,继续提升这些公司的表现(0.5),那么净回报增长可能会增长1625万欧元。

显而易见,这样的结果并不糟糕。尤其是,当基金接近其优先收益门槛的“拐点”时,更容易看到回报。

结语

如果说IPO是理想,并购是现实。

那么,对国内越来越多的“风投孤儿”而言,并购甚至是最好的结果。

只是,这次的“跷跷板”效应似乎没有那么明显,大家心里都算着明账。从创始人角度看,但凡有一线希望都不想卖掉心血;从买家角度看,自己的“炭”都不够烧了,不想“送温暖”。

其次,就算找到了买家,机构股东意见、定价及分配;前后轮的投资人利益如何平衡都是问题。

进退两难的例子比比皆是。

回归本质,无论寻求何种出路,企业掌握“核心科技”才是根本。一位VC投资人表示:新一轮并购会更支持有核心技术、有盈利能力的科技企业,买家每一分钱都花在刀刃上,对项目的估值也会更审慎考量。

而当我们拉长时间轴就会发现,在全球金融危机时期,早期投资的交易数量保持不变,甚至还有所上升。

毕竟,VC追求的是以更大风险换取更高回报。他们当然会考虑经济环境,但更在意创业公司是否瞄准了市场最大的痛点并能提出有效的解决方案。微软、IBM、通用汽车等巨头,都是在经济下行的“危机”中成长起来的。

回归开头,正如Paul Graham所言:创业公司最常见的死因是做不出大众真正需要的产品。

如果你的方案能切中市场,还怕没有VC送钱吗?

原创文章,作者:适 道,如若转载,请注明出处:https://www.shidaox.com/investigate/1773.html