智能化篇

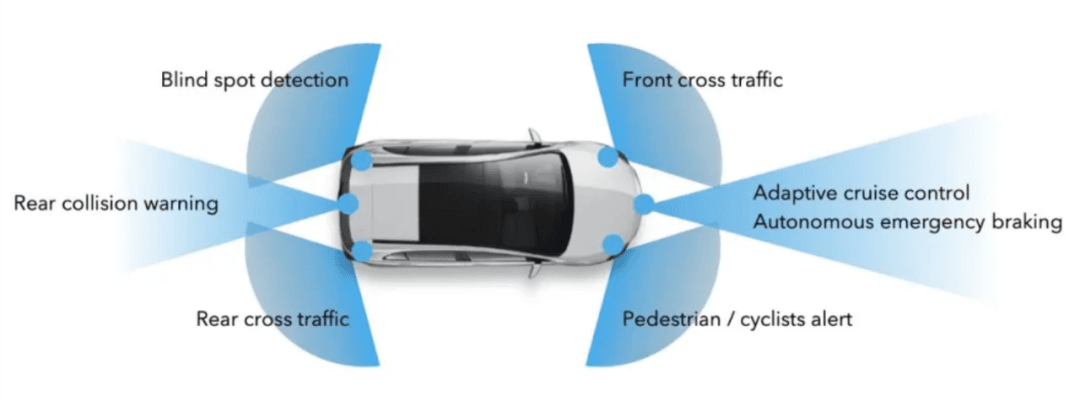

1)具备测高能力,能够测量俯仰角度,可在150m处区分地物和立交 桥。

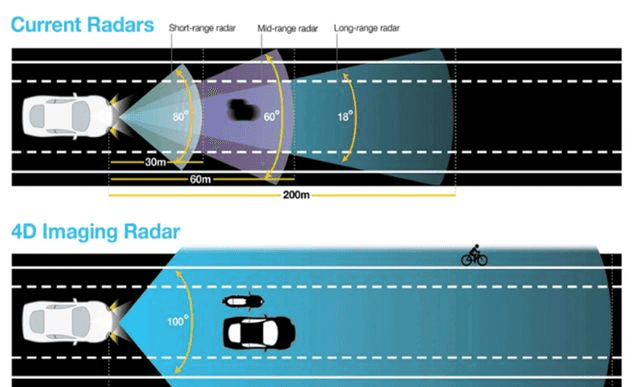

2)探测距离更远,最多可以达到300米,同时兼顾水平视场角。

3)水平角度分辨率较高,可以区分300m处的两辆近车。

4)更高的点云质量,探测分辨率更高,更适合与深度学习框架结合。

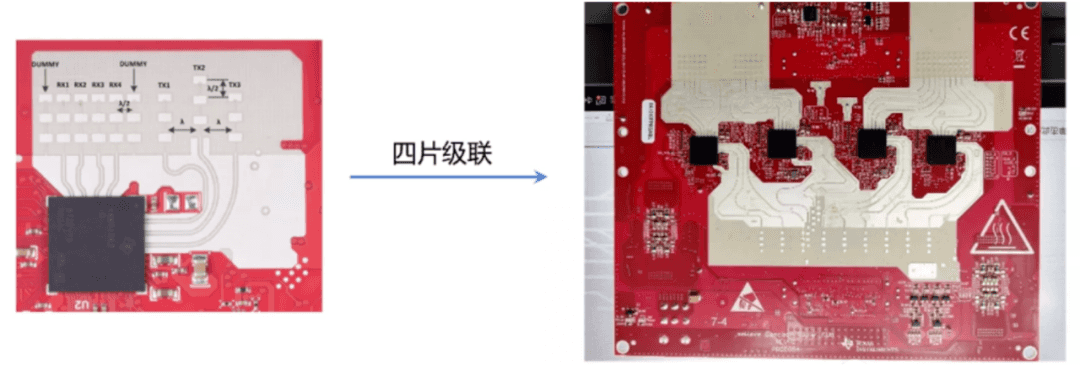

超大阵列方案则利用大幅增加收发通道的方式提高分辨率。如以色列Arbe公司开发出了目前最大的48发48收级联雷达系统方案,其虚拟通道数可以达到惊人的2304,大大的提升了毫米波雷达系统的角度分辨率。由于信号和数据量太大,Arbe开发了专用毫米波雷达处理器芯片。

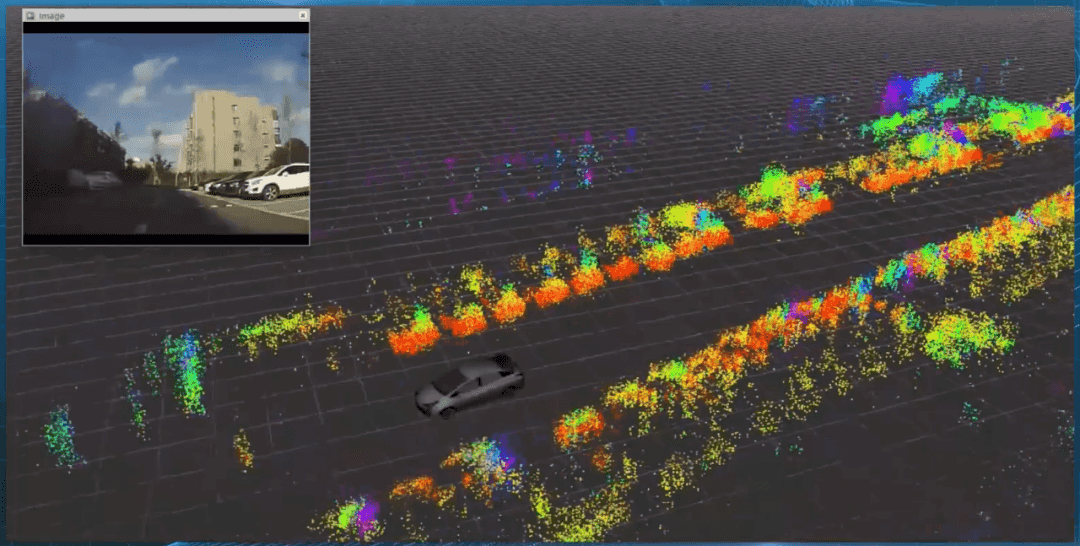

虽然在车载3D毫米波雷达领域,国内外差距较大,被博世、大陆、安波福等外资垄断,但在4D成像毫米波雷达领域,国内创业公司跟国际巨头差距较小,有可能实现换道超车,实现车载毫米波雷达的国产替代。如木牛科技已经完成产品研发,能够提供近似激光雷达的高分辨率、高密度的4D点云信息,4D成像毫米波雷达即将在欧美市场批量出货。

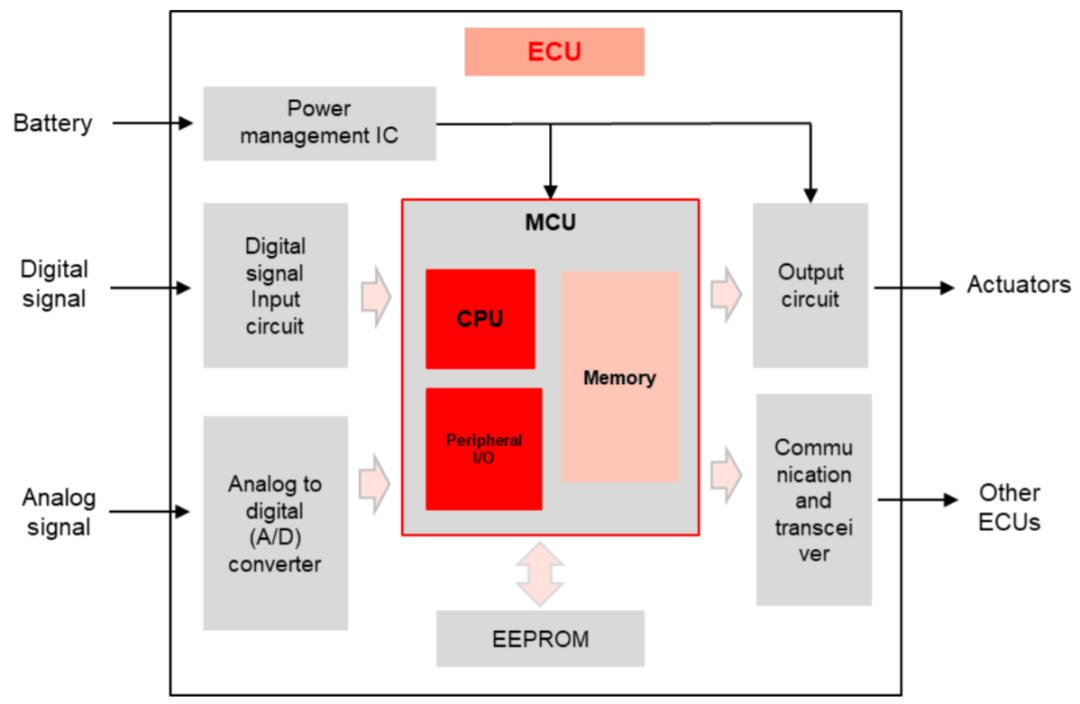

07 域控制器

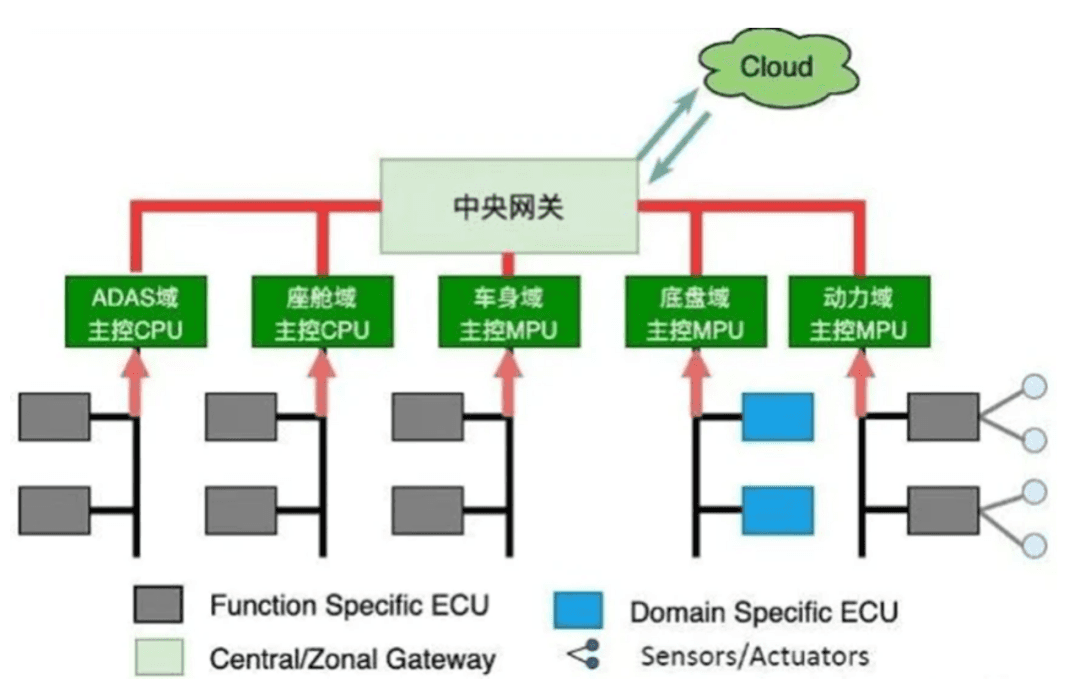

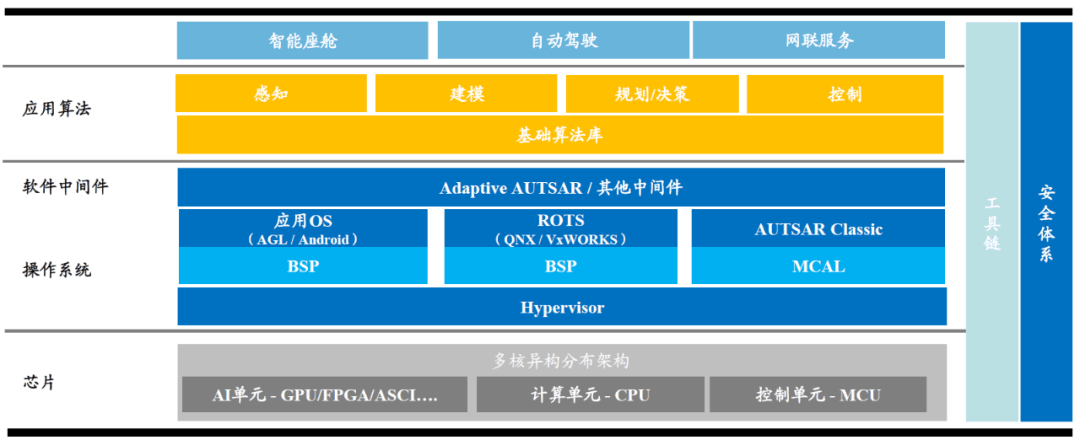

智驾域(ADAS)控制器主要由硬件和软件构成,硬件包括PCB板卡、各种芯片CPU/GPU/MCU,以及各种电子元器件,软件包括虚拟化Hypervisor、底层基础软件BSP、实时操作系统ROTS、基于AUTSAR的中间件Middle Ware、上层应用算法等构成。

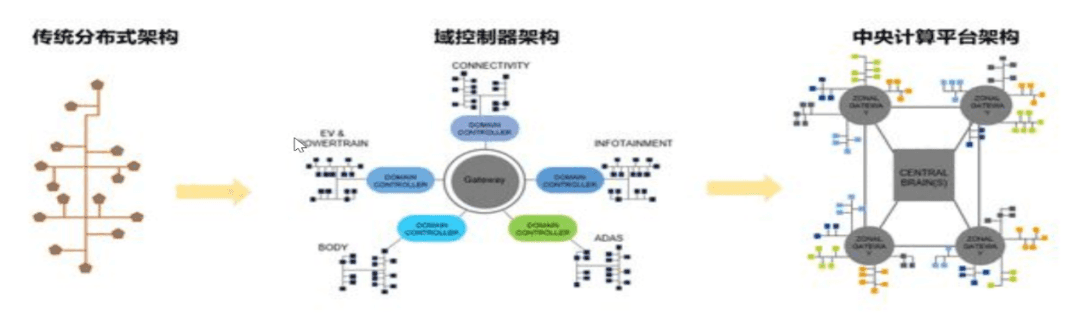

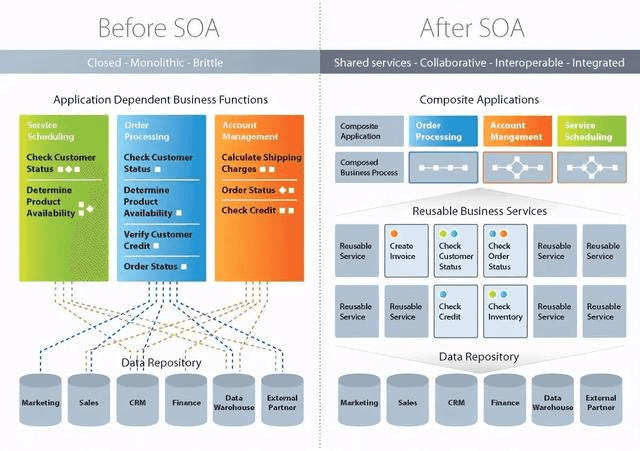

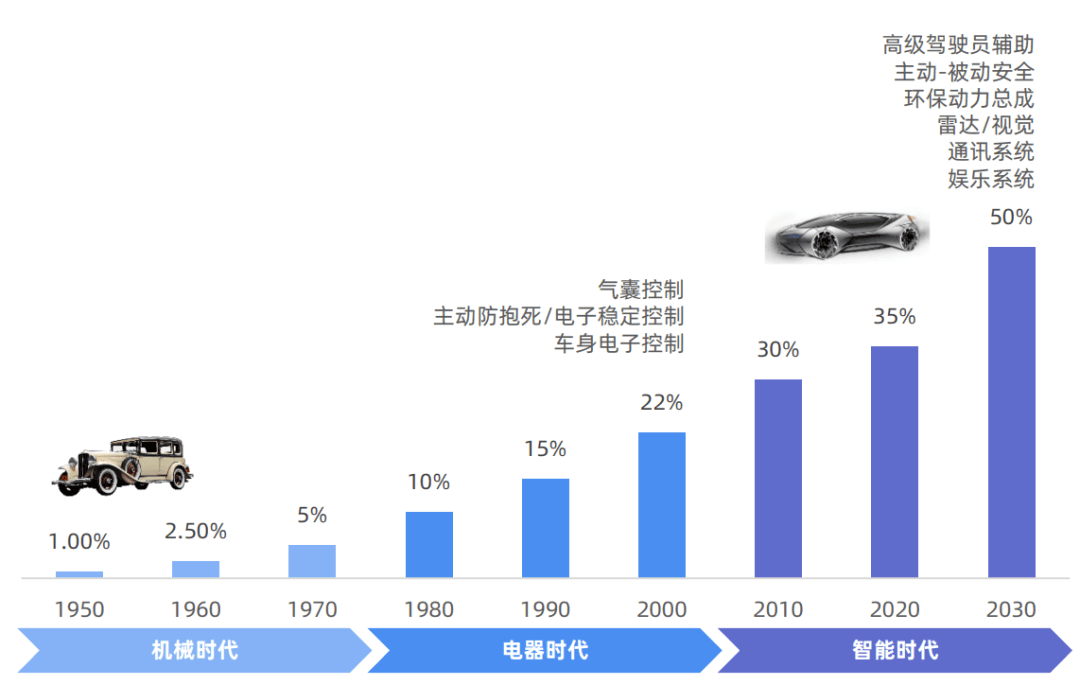

在EEA从分布式ECU向集中式域控制器演变的背景下,源自互联网的SOA(面向服务的架构)被引入汽车行业,使得汽车从面向信号的架构变成面向服务的架构,SOA架构具有动态响应、可重用性高、可扩展性强等优点。基于SOA软硬件实现解耦,使得软件定义汽车成为趋势,并给汽车相关软件带来新的投资机会。

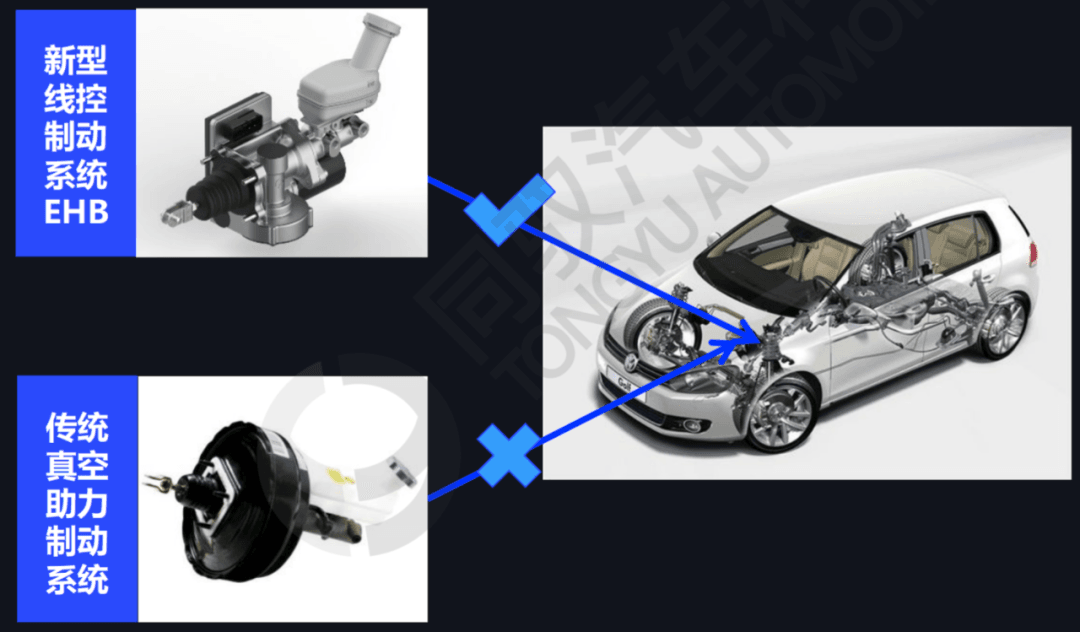

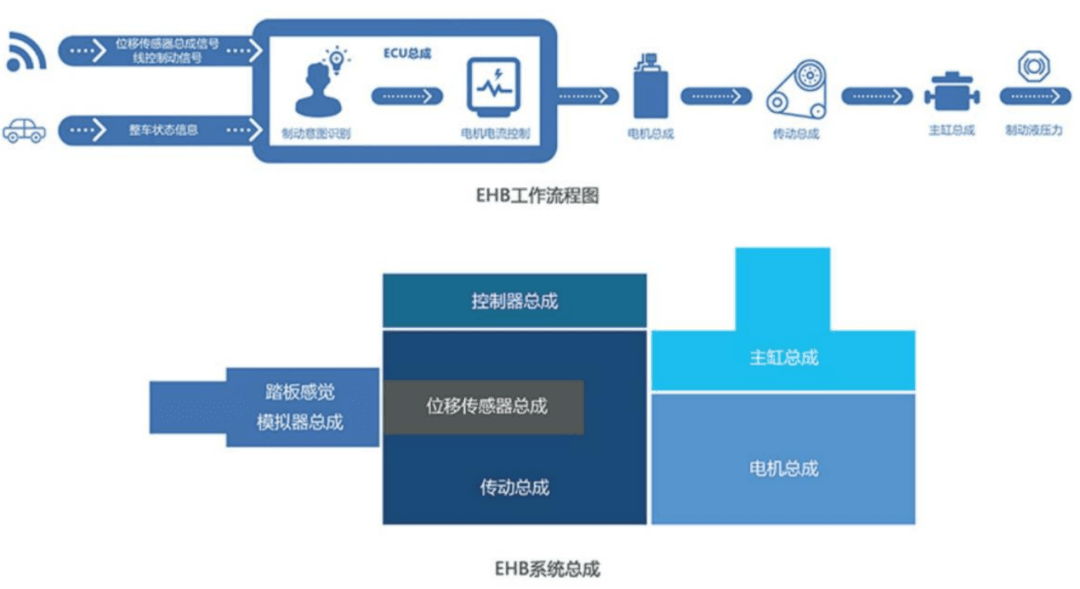

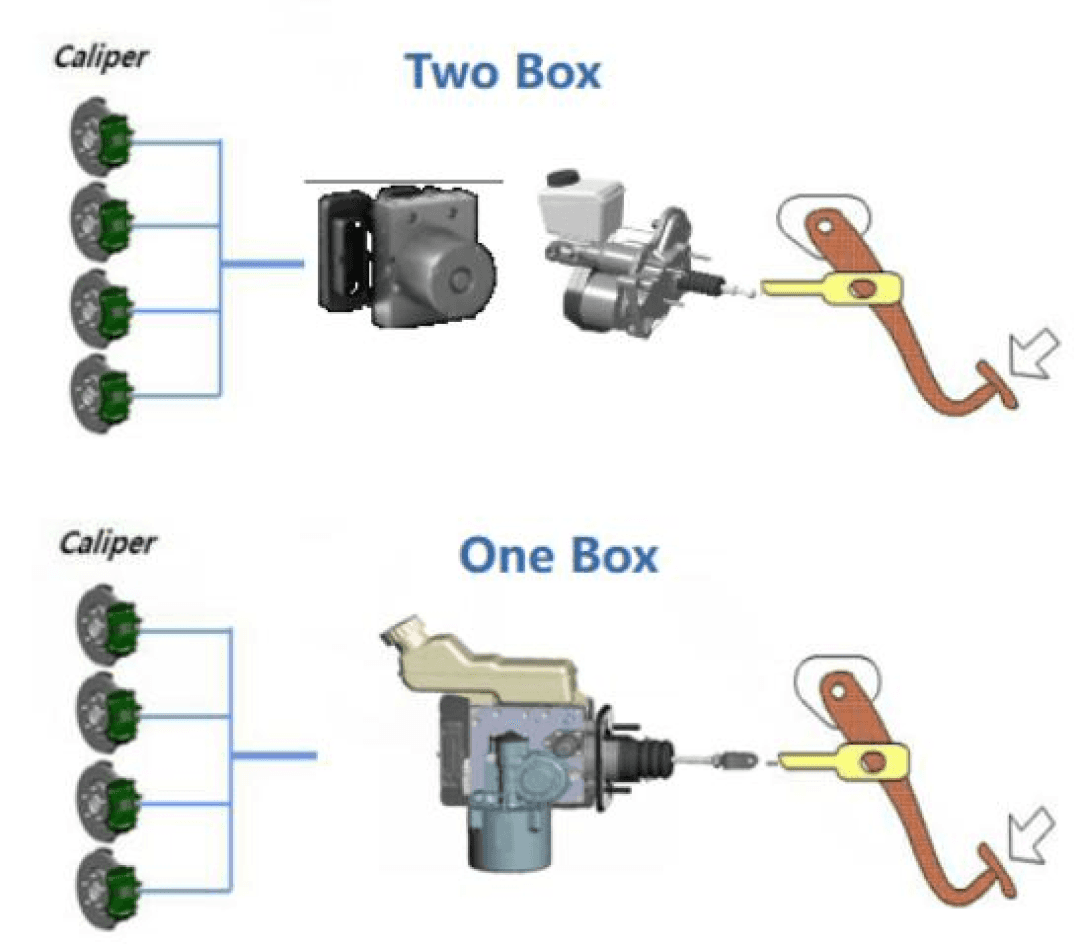

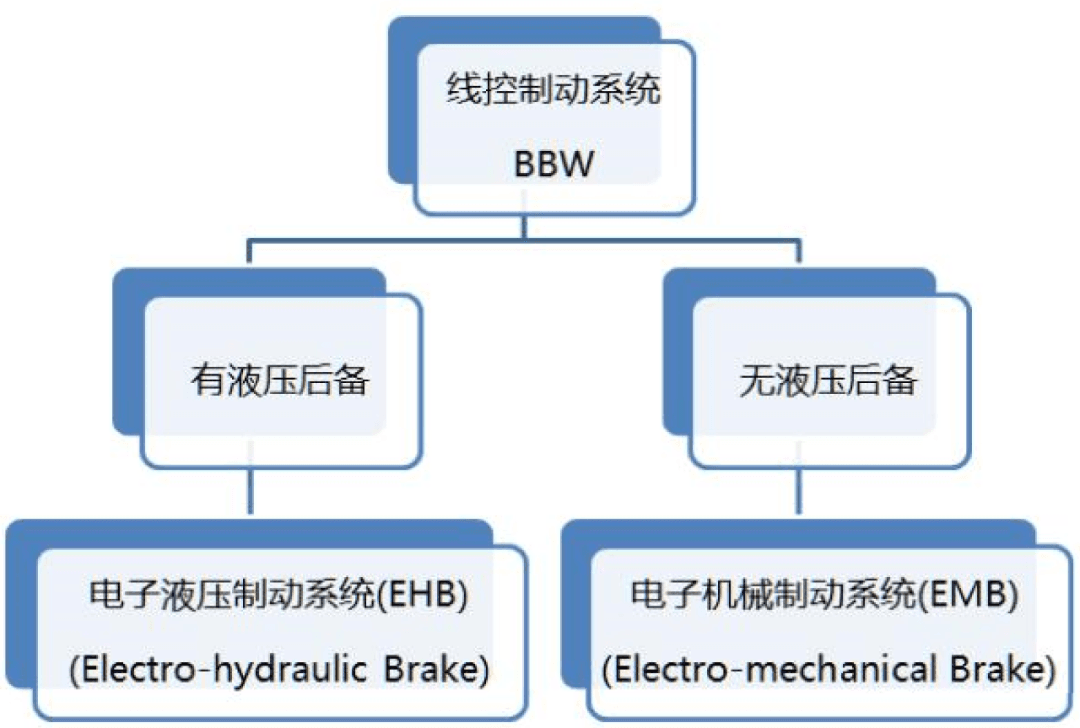

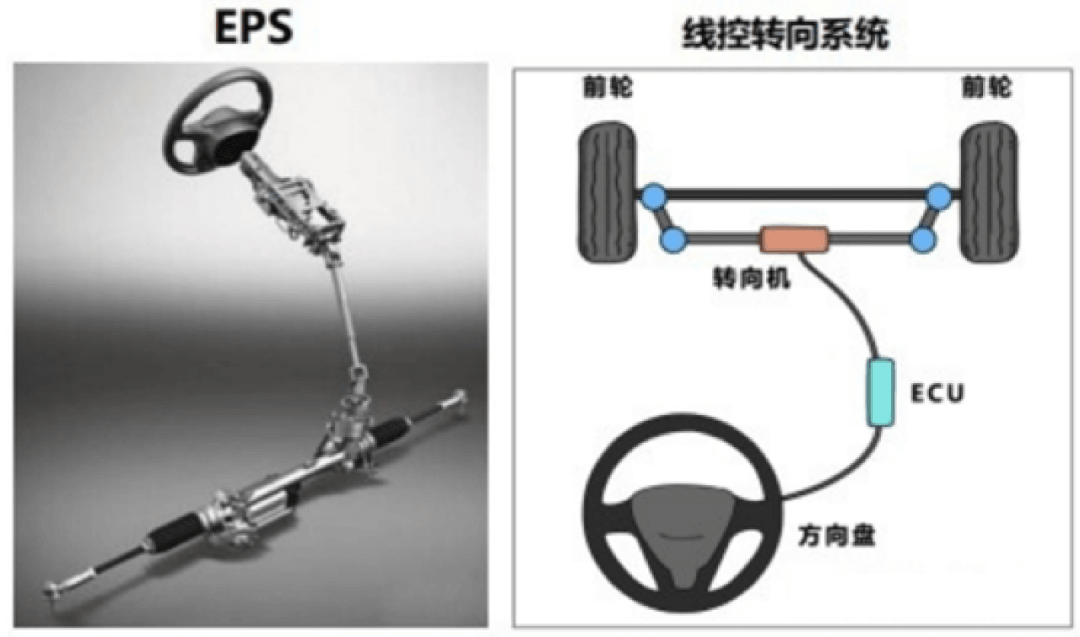

08 线控底盘

无论是线控制动还是线控转向,都被外资高度垄断,有确定性的国产替代机会。下游OEM基于担心被卡脖子,从成本角度考量,正在逐步接受、扶持国内创业公司,所以这些领域的创业公司迎来了难得的窗口期。轩元资本认为,线控领域将会打破垄断,并实现相对高比例的替代,也将给投资人带来非常好的投资机会,其投资逻辑跟汽车半导体很相似。

09 汽车半导体

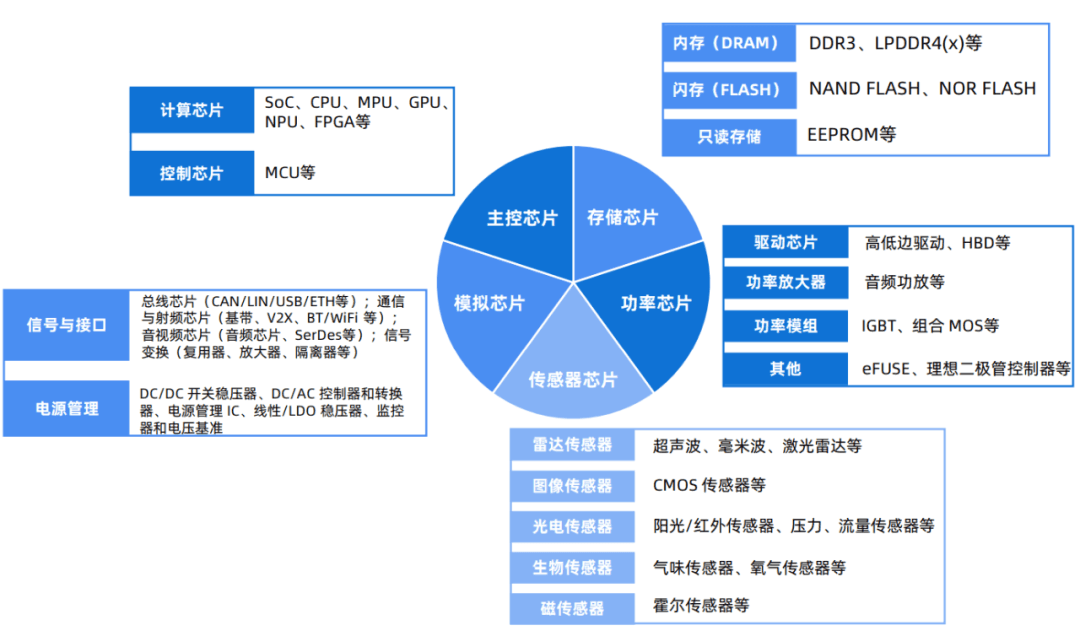

汽车芯片大致可以分为主控芯片、功率芯片、 存储芯片、通信芯片以及传感芯片五大类。国产替代背景下,供应链自主可控进一步加速了国内汽车半导体市场的蓬勃发展。

国内汽车MCU市场被英飞凌/NXP/ST等海外巨头主导,90%以上市场为国际汽车零部件供应商占领,国产替代空间巨大。下游客户为保证供应链安全,也逐步接受国内产品,汽车MCU国产化进程加速启动,未来几年有望达到30%的国产化率。

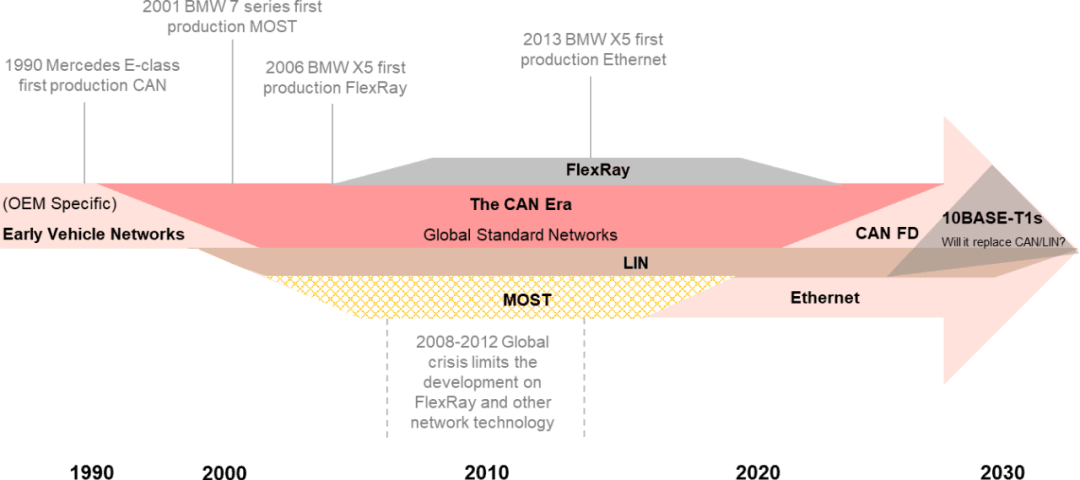

智能汽车EEA架构向域和集中式架构演变,各种传感器产生大量数据,提高了对高带宽、低延迟和低干扰连接的需求等级,原有的CAN通信不满足需求,以太网被引入车载领域。以太网PHY和交换机芯片市场由Marvell、Broadcom、NXP、TI和Microchip等主导,国内通信背景的创业公司正在尝试导入,单车价值量接近600元。

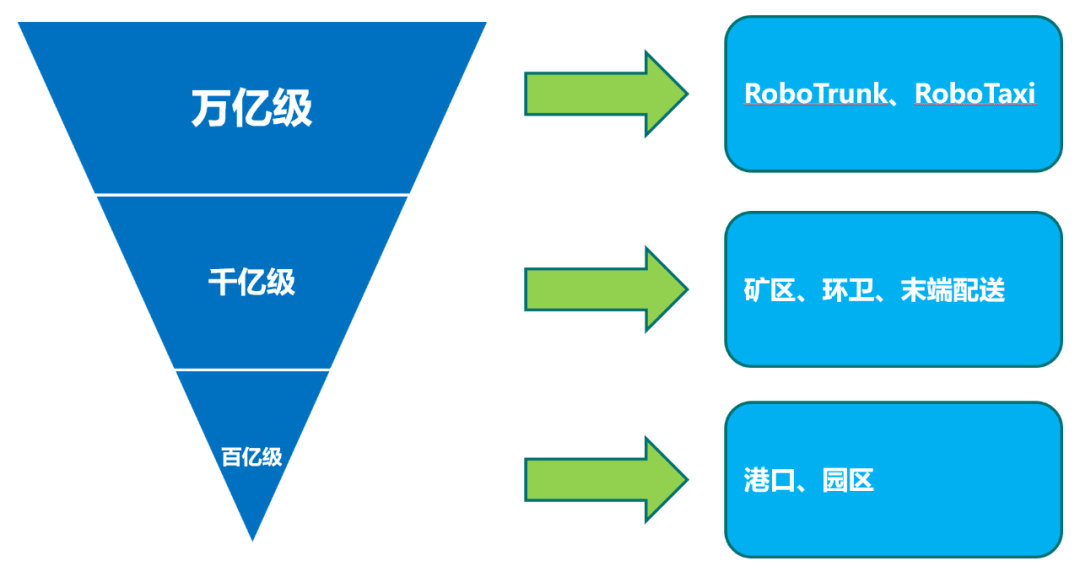

10 特定场景无人驾驶

根据国际汽车工程师协会SAE制定的标准,将智能驾驶分为Level0-Level5几个等级。Level3是重要的分水岭,Level3之前,责任主体在驾驶员,Level3及以后,责任主体在OEM。我们常说的智能驾驶主要指L3以下的辅助驾驶(ADAS),而无人驾驶一般指L4及以上自动驾驶。

-

颠覆未来交通和出行方式 -

市场空间达到万亿级 -

场景复杂度高,高速行驶 -

高技术门槛,高算力要求 -

培育新业态、新商业模式

-

存在安全隐患,时不时出现人员伤亡,业主方、运营方最大痛点 -

工作枯燥、环境不友好,尤其矿区的工作环境比较恶劣,招工难。 -

政策推动打造智慧矿山,智慧港口,实现无人化作业。 -

场景复杂度较高,低速行驶 -

较高技术门槛,较高算力要求

-

解决劳动力不足,人员不易管理的问题 -

场景复杂度较高,中低速行驶 -

较高技术门槛,较高算力要求 -

末端配送之前存在路权问题,目前已开放

轩元资本团队聚焦新能源汽车产业链投资近10年时间,用一、二级市场的视角,从宏观、中观、微观多个维度,对产业持续、深度研究,提炼出2023年新能源汽车产业链10大投资热点,分成电动化篇、智能化篇两个部分,电动化包括复合集流体、钠电池、固态电池、第三代功率半导体、分布式驱动,智能化包括4D毫米波雷达、域控制器、线控底盘、汽车半导体、特定场景无人驾驶。欢迎产业界、投资界专家以及伙伴交流探讨、批评指正。

原创文章,作者:轩元资本,如若转载,请注明出处:https://www.shidaox.com/observation/232.html